Las ventas de vehículos ligeros reportan niveles históricos al inicio de 2026, mientras la creciente presencia de marcas de origen chino comienza a redefinir la competencia en el mercado mexicano

Ciudad de México.— El mercado de vehículos ligeros en México inició 2026 con cifras históricas, aunque con señales de moderación en su ritmo de crecimiento. En conferencia de prensa, Guillermo Rosales Zárate, presidente de la Asociación Mexicana de Distribuidores de Automotores (AMDA), presentó el balance del mercado interno al cierre de febrero y el acumulado del primer bimestre.

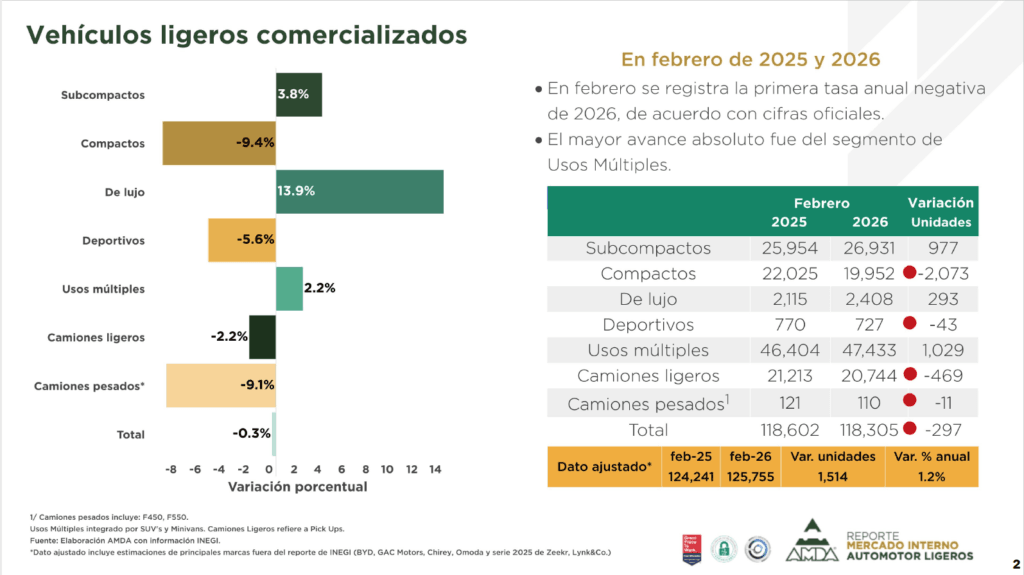

De acuerdo con el reporte basado en cifras del INEGI, la venta de vehículos ligeros en febrero registró 118,305 unidades, lo que representó una ligera caída de 0.3% frente al mismo mes de 2025. Sin embargo, al incorporar estimaciones de marcas que no reportan formalmente al instituto, el mercado alcanzaría 125,755 unidades, lo que implicaría un crecimiento de 1.2% y confirmaría la brecha creciente entre el registro estadístico oficial y el comportamiento real del mercado.

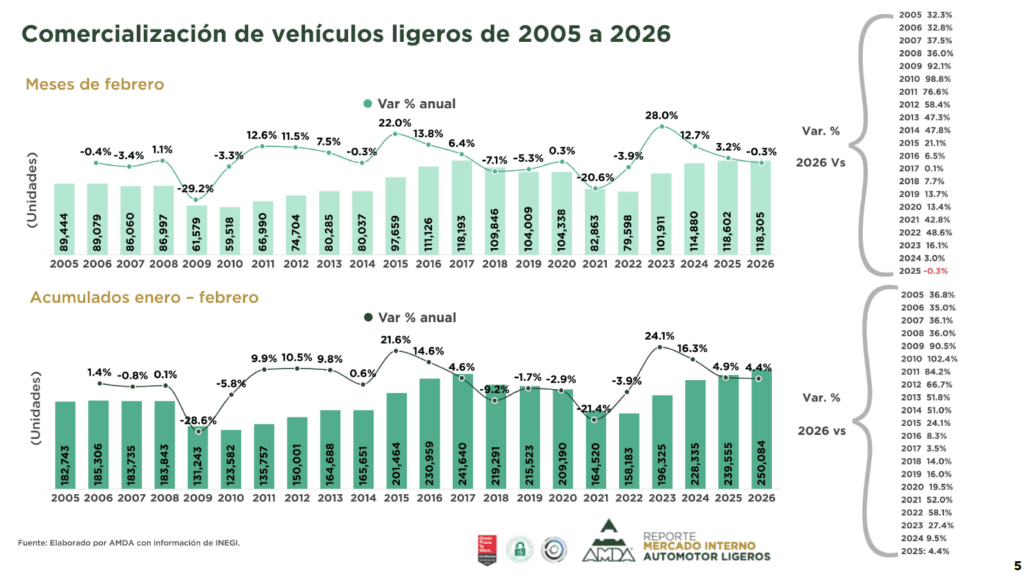

En el acumulado del 2026 (enero-febrero), las ventas sumaron 250,084 unidades, un incremento de 4.4%, mientras que el dato ajustado —que incluye marcas fuera del reporte oficial— eleva el volumen a 265,644 unidades, equivalente a un avance de 5.6% frente al mismo periodo del 2025.

Segmentos y comportamiento del mercado

Los vehículos de usos múltiples (SUV) continúan liderando el mercado mexicano con 38.9% de participación, seguidos por los camiones ligeros y pick-ups, segmentos que incluso alcanzaron niveles récord para un primer bimestre.

En contraste, algunos segmentos mostraron ajustes durante febrero. Los autos compactos registraron la mayor caída, mientras que subcompactos, vehículos de lujo y SUV lograron avances. En particular, el segmento de autos de lujo destacó con un crecimiento anual de 13.9%, impulsado en parte por una base comparativa baja tras un 2025 más débil para ese nicho.

Rosales señaló que el fuerte desempeño de enero —superior a lo previsto por analistas y por el propio modelo econométrico de la AMDA— pudo haber generado ventas anticipadas, lo que explica la desaceleración observada en febrero.

Factores económicos y financiamiento

Desde la perspectiva macroeconómica, el directivo advirtió señales mixtas en las variables que influyen en el mercado automotor. Aunque la confianza del consumidor en bienes duraderos muestra ligeros avances, la disposición específica para adquirir vehículos presenta cierta volatilidad. A ello se suma un entorno donde la inversión fija bruta y la confianza empresarial continúan en terreno negativo.

En contraste, el crédito automotriz mantiene condiciones relativamente favorables. La cartera vencida se ubica en apenas 1.25%, un nivel que sigue siendo saludable para el financiamiento del sector. Actualmente, 66.8% de las ventas se realizan mediante crédito, con una participación dominante de financieras de marca (80.4%), seguidas por la banca comercial. Otro factor que ha sostenido la demanda es la competencia en precios. Mientras la inflación general alcanzó 4.02% anual, el incremento en los precios de los vehículos fue considerablemente menor. En términos reales, explicó Rosales, los autos hoy resultan más baratos que hace un año, lo que ha favorecido el dinamismo del mercado.

Mayor presencia de vehículos importados

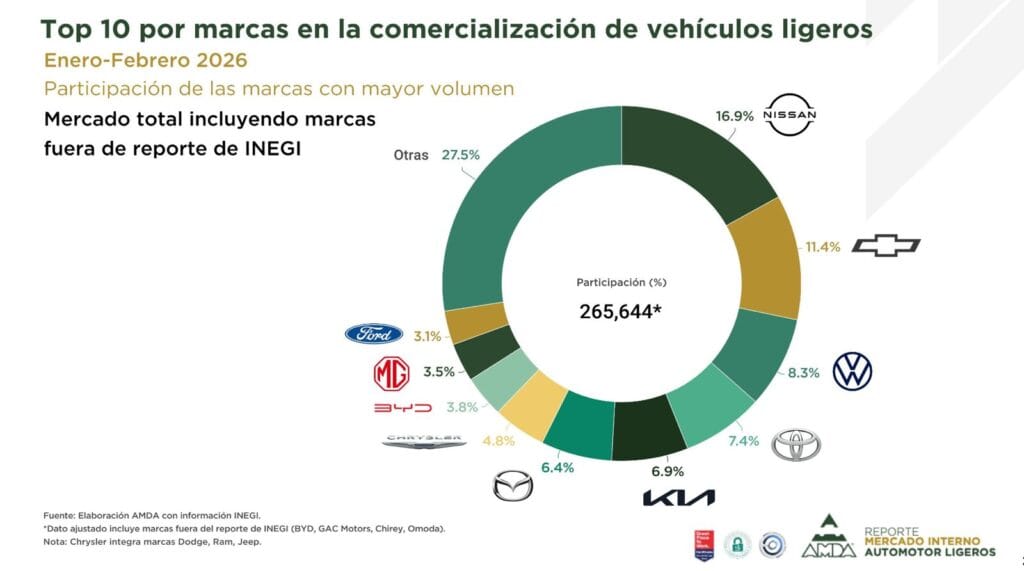

En cuanto al origen de los vehículos vendidos en el país, 67.9% del mercado corresponde a unidades importadas, una proporción que continúa creciendo frente a la producción local. Al respecto, el directivo destacó el aumento sostenido de los vehículos provenientes de China. Según las cifras del reporte del INEGI, 22.3% de las ventas corresponden a vehículos manufacturados en ese país. Al incorporar las marcas que no reportan al instituto, esta proporción se eleva a 27%.

Asimismo, la participación de marcas de origen chino en el mercado mexicano alcanza 10.8% en los datos oficiales, pero sube a 16% cuando se consideran todas las ventas, lo que refleja su creciente presencia en el país. Este fenómeno también pone en evidencia un desafío estadístico para la industria, ya que varias de estas marcas aún no integran sus cifras al reporte oficial del INEGI, ampliando la brecha entre las estadísticas públicas y la dimensión real del mercado automotor.

Competencia entre marcas

En términos de participación de mercado, Nissan se mantiene como líder con 16.9%, seguida de Chevrolet (11.4%), Volkswagen (8.3%), Toyota (7.4%) y Kia (6.9%). No obstante, el panorama competitivo muestra cambios en el resto del ranking, donde Mazda, Stellantis, BYD (que se integra a la lista) y MG han ganado terreno, evidenciando la creciente diversidad de marcas en el mercado mexicano.

Electrificación y perspectivas

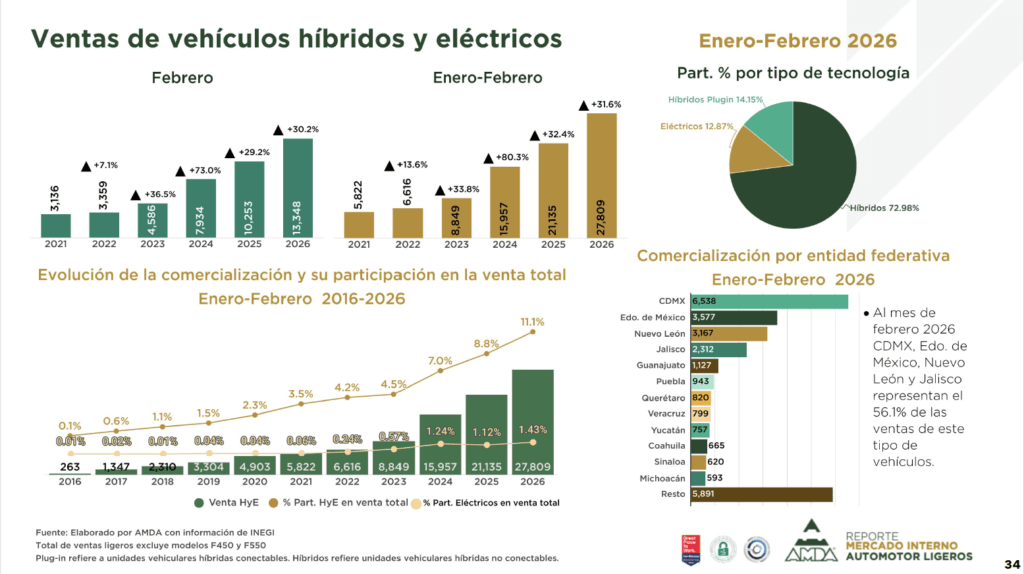

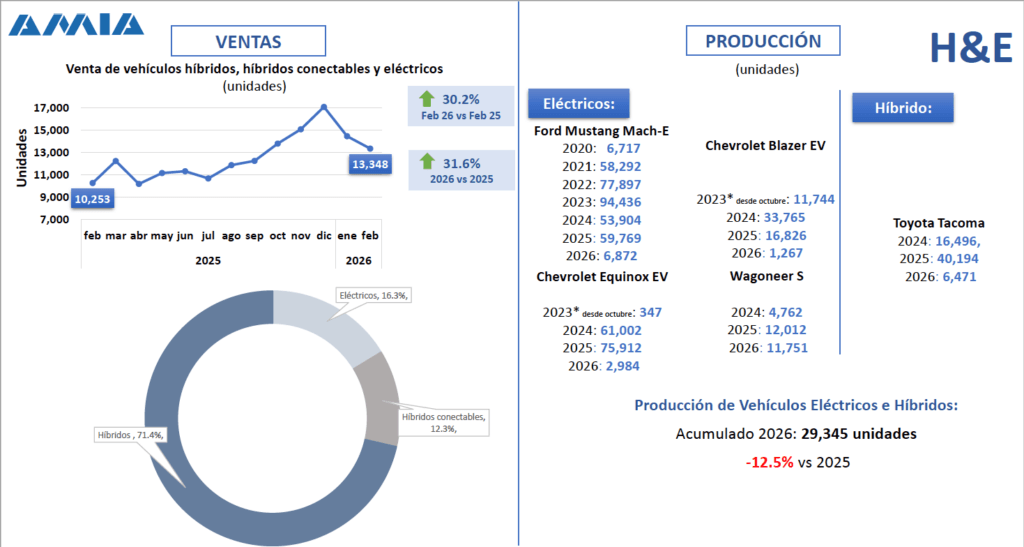

La electrificación también continúa avanzando. Durante el primer bimestre de 2026, las ventas de vehículos híbridos y eléctricos en México crecieron 31.6%, con 27,809 unidades colocadas. Los híbridos convencionales concentran la mayor parte del mercado, seguidos por híbridos enchufables y vehículos totalmente eléctricos.

Para el cierre del año, la AMDA prevé que el mercado automotor mexicano alcance 1.64 millones de unidades vendidas, lo que implicaría un crecimiento cercano al 1% respecto a 2025. Con lo anterior se observa que el mercado mexicano mantiene su dinamismo, aunque con un ritmo de expansión más moderado y con una competencia cada vez más marcada por la llegada de nuevas marcas, especialmente de origen chino, que comienzan a redefinir el mapa de la industria en el país.

Producción y exportación ajustan su paso al inicio de 2026

Por otro lado, las cifras presentadas por la AMIA muestran un inicio de año con variaciones moderadas en producción y exportación, mientras México conserva su papel clave como proveedor del mercado automotriz de Norteamérica.

De acuerdo con cifras presentadas por la Asociación Mexicana de la Industria Automotriz (AMIA), en conferencia conjunta con la Industria Nacional de Autopartes (INA), y la Asociación Mexicana de Distribuidores de Automotores (AMDA), el sector registró ligeros ajustes en producción y exportación durante febrero, aunque mantiene niveles históricamente altos para el arranque del año.

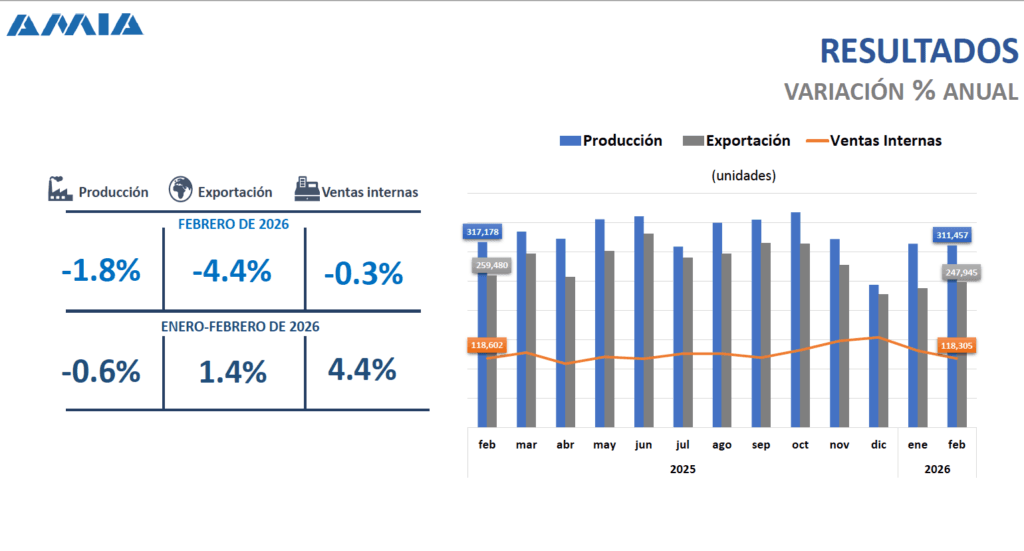

Adriana Ramírez, directora de Comercio Exterior y Estudios Económicos de AMIA, informó que la producción de vehículos ligeros en febrero de 2026 alcanzó 311,457 unidades, lo que representó una disminución de 1.8% frente al mismo mes de 2025. Aun con esta variación, el resultado coloca a febrero de este año como el sexto mejor febrero en producción desde que se tiene registro en la industria.

Entre enero-febrero, la producción sumó 625,774 unidades, una ligera caída de 0.6% respecto al mismo periodo del año pasado, aunque también se posiciona como el sexto mejor inicio de año para la manufactura automotriz en México.

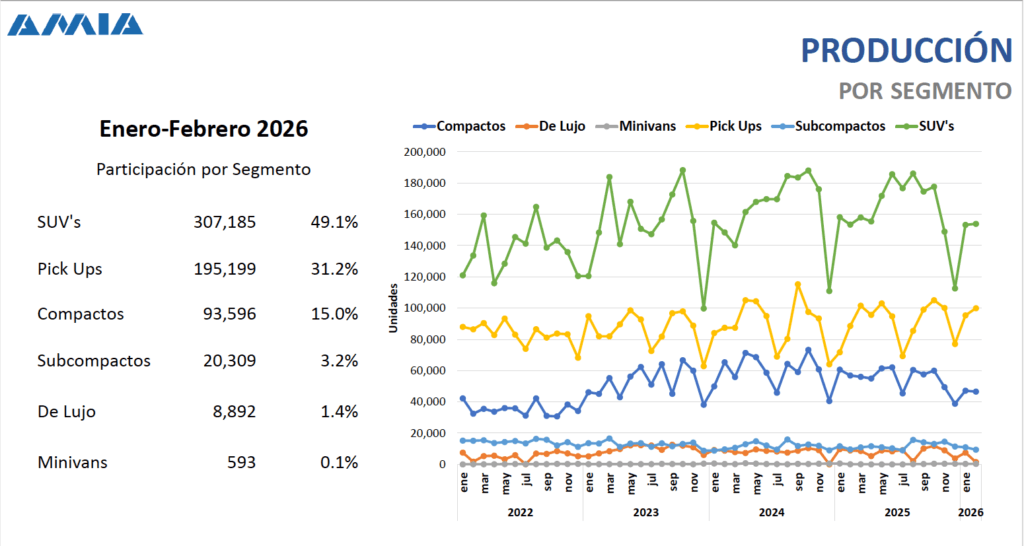

Las SUV’s continúan liderando la producción nacional, con casi la mitad del total fabricado en el país, seguidas por las pick-ups con 31.2%, los autos compactos con 15% y otros segmentos como subcompactos, vehículos de lujo y minivanes, que en conjunto representan cerca de 4.7% del volumen.

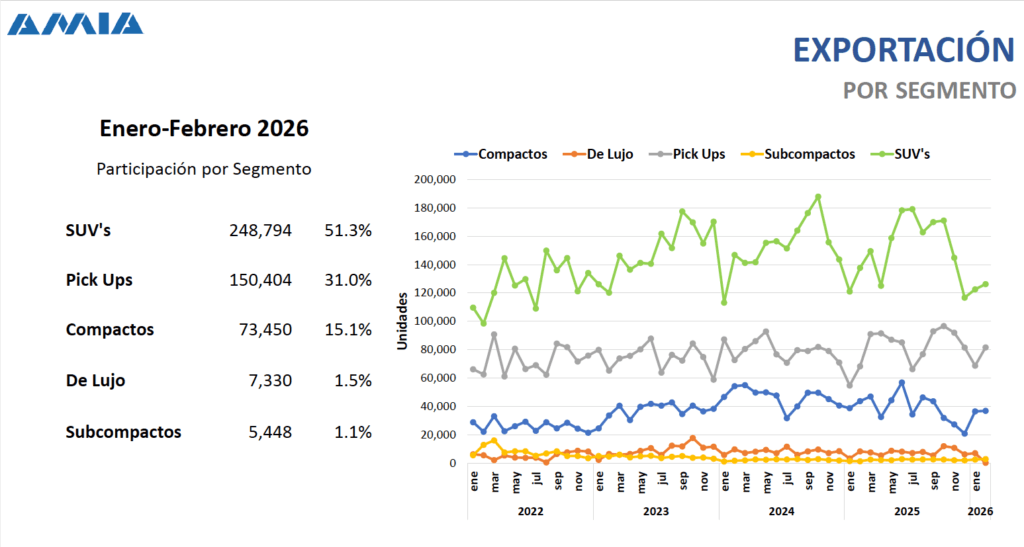

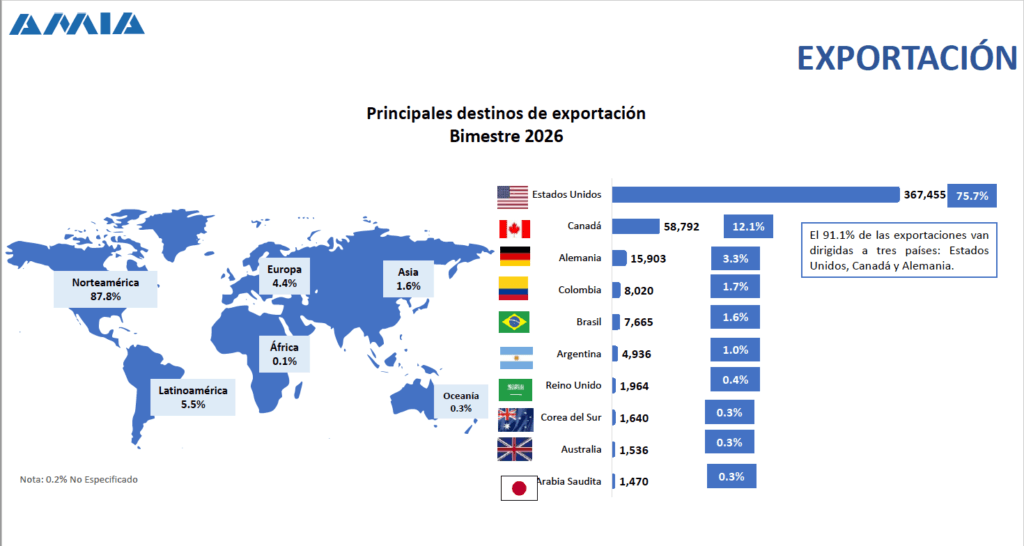

En materia de comercio exterior, las exportaciones alcanzaron 247,945 unidades en febrero, lo que implicó una caída de 4.4% en comparación anual. Sin embargo, el acumulado del primer bimestre muestra un comportamiento más favorable, con 485,426 vehículos enviados al exterior, un crecimiento de 1.4% frente al mismo periodo de 2025, posicionándose como el quinto mejor arranque de año en términos de exportaciones.

El mercado estadounidense continúa siendo el principal destino de los vehículos fabricados en México, al concentrar 75.7% de las exportaciones. Estados Unidos, Canadá y Alemania integran el top tres de mercados, con 91.1% del total exportado. Por regiones, Norteamérica concentra el 87.8% de los envíos, seguida por Latinoamérica, Europa y Asia.

En paralelo, el mercado estadounidense sigue mostrando una fuerte presencia de vehículos ensamblados en México. Durante el primer bimestre del año, el vecino país registró ventas por 2.3 millones de unidades, de las cuales casi 368 mil provienen de México, lo que posiciona al país como el principal origen de las importaciones automotrices en ese mercado, con una participación cercana al 17%.

En el frente tecnológico, la adopción de vehículos híbridos, híbridos conectables y eléctricos continúa ganando terreno. Durante febrero, las ventas de este tipo de unidades en México alcanzaron 13,348 vehículos, lo que representó un crecimiento de 30.2% anual y 11.3% del total del mercado. En contraste, la producción de estas tecnologías en el país sumó 29,345 unidades en el primer bimestre, con una ligera disminución de 12.5%.

Con estos resultados, la industria automotriz mexicana mantiene un arranque de año estable, apoyado en la fortaleza exportadora y en la estrecha integración productiva con Norteamérica, aún en un contexto de ajustes moderados en la actividad global del sector.